📌 نفوذ استراتژی (۱۳) مشتری از صنعت بیمه چه میخواهد؛ و چرا هنوز پاسخ درستی نگرفته است؟ ✍️ دکتر فرهاد محرمی پژوهشگر و تحلیلگر صنعت بیمه 📅 شنبه ۱۳ تیر ۱۴۰۵ 🔸 مقدمه؛ سوءتفاهمی که سالها ادامه دارد اگر از مدیران شرکتهای بیمه بپرسیم مهمترین محصول شما چیست، احتمالاً پاسخهایی مانند بیمه شخص ثالث، درمان، […]

📌 نفوذ استراتژی (۱۳)

مشتری از صنعت بیمه چه میخواهد؛ و چرا هنوز پاسخ درستی نگرفته است؟

✍️ دکتر فرهاد محرمی

پژوهشگر و تحلیلگر صنعت بیمه

📅 شنبه ۱۳ تیر ۱۴۰۵

🔸 مقدمه؛ سوءتفاهمی که سالها ادامه دارد

اگر از مدیران شرکتهای بیمه بپرسیم مهمترین محصول شما چیست، احتمالاً پاسخهایی مانند بیمه شخص ثالث، درمان، زندگی، بدنه یا آتشسوزی خواهیم شنید.

اما اگر همین سؤال را از یک بیمهگذار بپرسیم، پاسخ متفاوتی دریافت خواهیم کرد.

او نمیگوید «بیمه شخص ثالث» میخواهم.

او میگوید:

«میخواهم اگر حادثهای رخ داد، تنها نمانم.»

همین تفاوت ساده، شاید بزرگترین شکاف میان نگاه صنعت بیمه و انتظار واقعی مشتری باشد.

سالهاست صنعت بیمه تصور میکند محصول میفروشد؛ در حالی که مشتری محصول نمیخرد. او آرامش، اعتماد، امنیت و اطمینان خاطر میخرد.

🔹 صنعت بیمه، مشتری را میشناسد یا فقط محصول را؟

در جلسات مدیران، معمولاً از حقبیمه تولیدی، سهم بازار، نسبت خسارت، توانگری مالی و پرتفوی سخن گفته میشود.

همه این شاخصها مهم هستند؛ اما پرسشی اساسی کمتر شنیده میشود:

مشتری امروز چه احساسی نسبت به شرکت بیمه دارد؟

ممکن است شرکتی رکورد فروش ثبت کند، اما مشتریانش حاضر نباشند آن را به دیگران توصیه کنند.

ممکن است فروش افزایش یابد، اما اعتماد کاهش پیدا کند.

رشد اعداد، همیشه به معنای رشد ارزش نیست.

🔹 مردم بیمهنامه نمیخرند؛ تجربه میخرند

فرض کنید دو شرکت بیمه، محصولی تقریباً مشابه با قیمتی نزدیک به هم عرضه میکنند.

چرا مشتری یکی را انتخاب میکند؟

پاسخ، در متن بیمهنامه نیست.

پاسخ در تجربهای است که مشتری از آن شرکت انتظار دارد.

تجربه پاسخگویی.

تجربه احترام.

تجربه شفافیت.

تجربه پرداخت خسارت.

در سالهای اخیر، گزارشهای معتبر جهانی درباره آینده صنعت بیمه نشان میدهند که تجربه مشتری به یکی از مهمترین عوامل وفاداری بیمهگذاران تبدیل شده است. بسیاری از شرکتهای پیشرو، سرمایهگذاری خود را از توسعه صرف محصولات به سمت شخصیسازی خدمات، سادهسازی فرآیندها و بهبود تجربه مشتری هدایت کردهاند.

در ذهن مشتری، ارزش واقعی یک شرکت بیمه نه در روز صدور بیمهنامه، بلکه در روز وقوع خسارت شکل میگیرد.

🔹 پنج خطای شناختی صنعت بیمه

خطای اول؛ مشتری فقط قیمت میخواهد

قیمت مهم است؛ اما همه چیز نیست.

مشتری حاضر است برای خدمات بهتر، پاسخگویی سریعتر و اطمینان بیشتر هزینه بالاتری بپردازد.

قیمت، عامل انتخاب است؛ اعتماد، عامل ماندگاری.

خطای دوم؛ فروش پایان رابطه با مشتری است

برای بسیاری از شرکتها، صدور بیمهنامه پایان فرآیند است.

اما برای مشتری، رابطه تازه از همان لحظه آغاز میشود.

کیفیت ارتباط، رسیدگی به خسارت و همراهی شرکت، تصویر واقعی برند را میسازد.

خطای سوم؛ خسارت فقط یک هزینه است

در صورتهای مالی، خسارت یک هزینه است.

اما در ذهن مشتری، مهمترین لحظه حقیقت است.

ممکن است یک شرکت میلیاردها تومان صرف تبلیغات کند، اما یک تجربه نامناسب در پرداخت خسارت، همه آن سرمایهگذاری را از بین ببرد.

خطای چهارم؛ فناوری به تنهایی کافی است

هوش مصنوعی، اپلیکیشن و خدمات آنلاین، ابزارهای ارزشمندی هستند؛ اما جایگزین صداقت، همدلی و مسئولیتپذیری نمیشوند.

فناوری زمانی ارزشمند است که تجربه مشتری را انسانیتر کند.

خطای پنجم؛ اعتماد را میتوان تبلیغ کرد

اعتماد، حاصل هزاران رفتار کوچک است.

از شفافیت در قراردادها گرفته تا انصاف در پرداخت خسارت.

پژوهشهای بینالمللی در حوزه خدمات مالی نیز نشان میدهد که اعتماد، یکی از مهمترین داراییهای نامشهود شرکتهای بیمه است. شرکتهایی که فرآیندهای شفافتر و رسیدگی سریعتری دارند، معمولاً مشتریان وفادارتری نیز خواهند داشت.

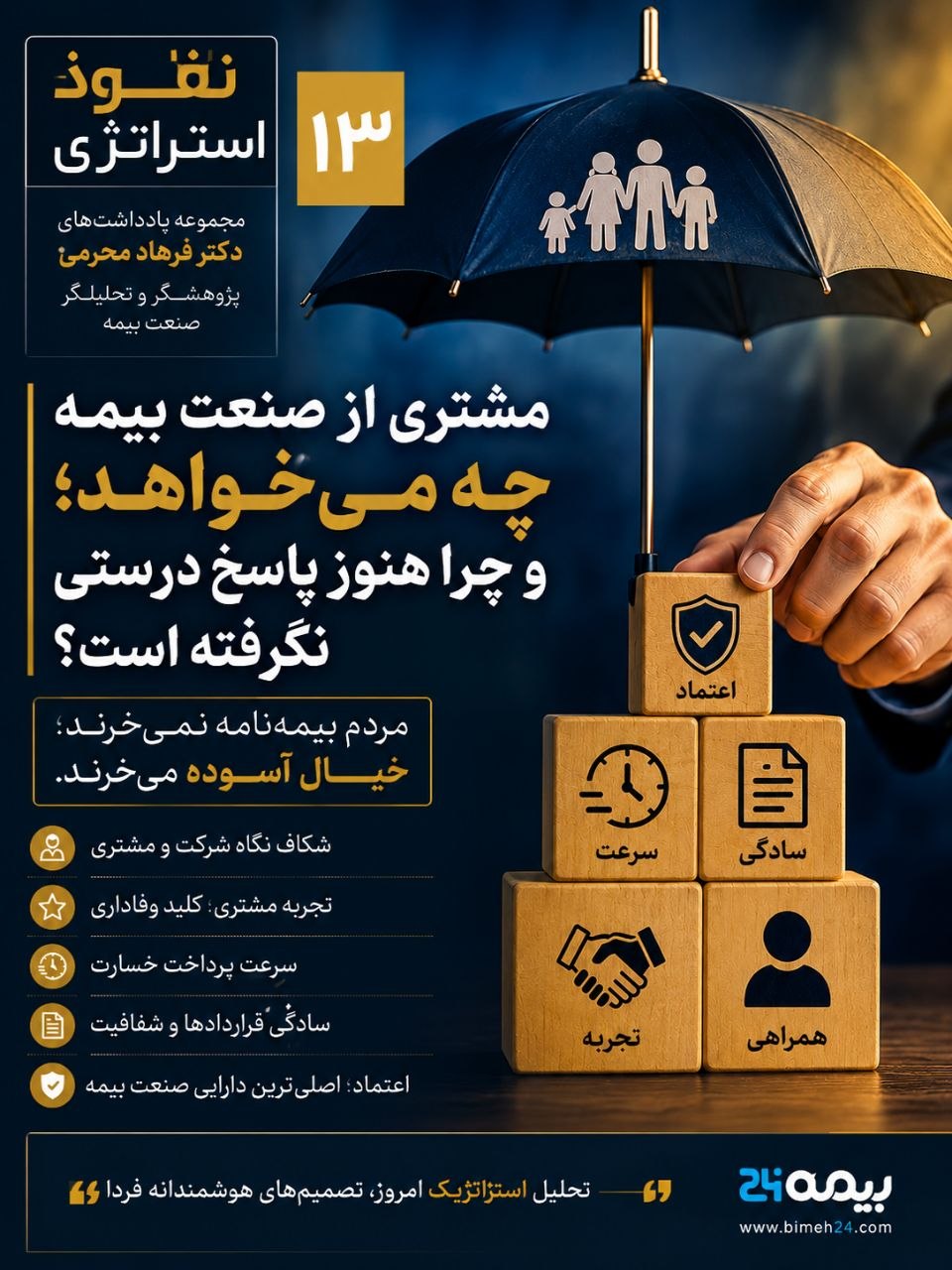

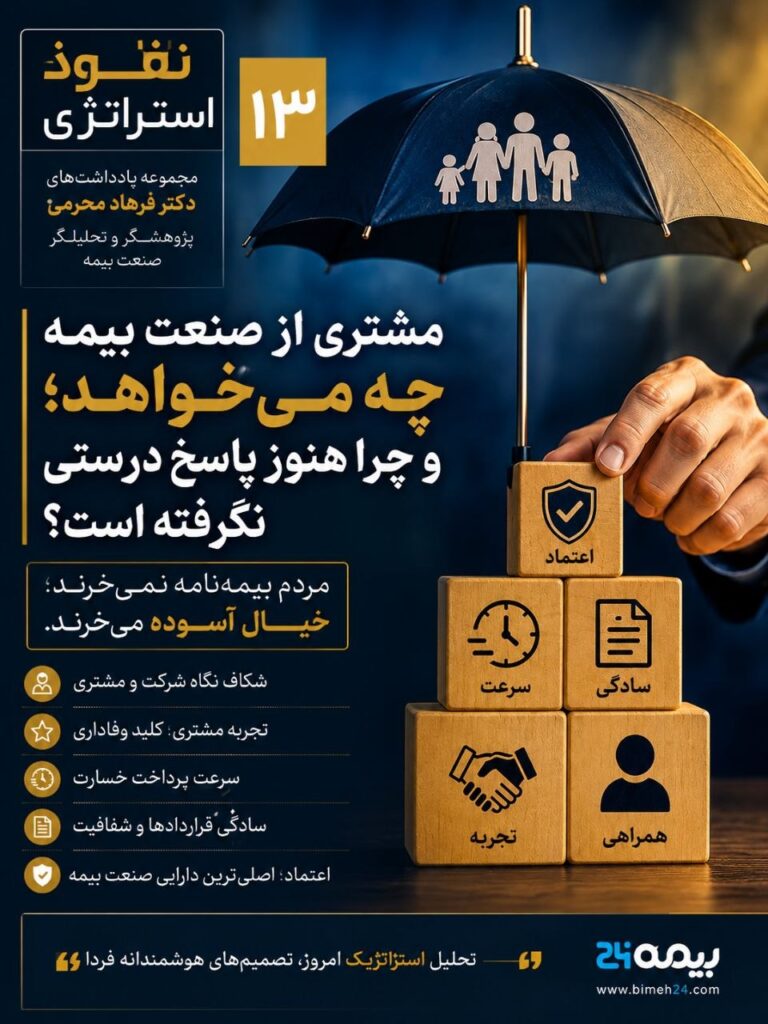

🔹 پنج انتظار واقعی مشتری

اگر امروز از یک بیمهگذار بپرسیم مهمترین انتظارش چیست، احتمالاً پاسخ او در این پنج محور خلاصه میشود:

سادگی؛ قراردادی که بتوان آن را فهمید.

سرعت؛ رسیدگی سریع و بدون فرسایش.

شفافیت؛ بیان روشن تعهدات و استثناها.

دسترسی؛ ارتباط آسان با شرکت و شبکه فروش.

اعتماد؛ اطمینان از اینکه شرکت بیمه در روزهای سخت کنار او خواهد بود.

🔹 آیا وقت بازنگری در شاخصهای موفقیت نرسیده است؟

سالهاست موفقیت شرکتهای بیمه با رشد حقبیمه، سهم بازار و تعداد بیمهنامههای صادره سنجیده میشود.

اما شاید زمان آن رسیده باشد که شاخصهای دیگری نیز وارد اتاق هیئتمدیره شوند:

نرخ رضایت مشتری

نرخ حفظ مشتری

احتمال معرفی شرکت به دیگران

متوسط زمان پرداخت خسارت

کیفیت تجربه مشتری در تمام نقاط تماس

این شاخصها، آینده صنعت بیمه را بهتر از بسیاری از گزارشهای ماهانه پیشبینی میکنند.

🔹 مدل «مثلث اعتماد»

به باور نگارنده، مزیت رقابتی شرکتهای بیمه در دهه آینده بر سه پایه استوار خواهد بود:

۱. محصول قابل فهم

بیمهنامهای که مشتری آن را بفهمد، نه فقط امضا کند.

۲. تجربه متمایز

از نخستین تماس تا پرداخت خسارت، مشتری باید احساس احترام، سرعت و همراهی داشته باشد.

۳. اعتماد پایدار

اعتمادی که با عملکرد ساخته میشود، نه با تبلیغات.

اگر یکی از این سه ضلع تضعیف شود، وفاداری مشتری نیز آسیب خواهد دید.

🔹 آینده صنعت بیمه از کجا آغاز میشود؟

تحول آینده صنعت بیمه، از طراحی یک بیمهنامه جدید آغاز نمیشود.

از تغییر نگاه آغاز میشود.

از روزی که مدیران، به جای این پرسش که:

«چه محصولی بفروشیم؟»

از خود بپرسند:

«چه تجربهای برای مشتری خلق میکنیم؟»

در آن روز، رقابت از قیمت به اعتماد، از محصول به تجربه و از فروش به رابطه پایدار منتقل خواهد شد.

🔹 جمعبندی

اقتصاد، فناوری و رفتار مشتریان با سرعت در حال تغییر است؛ اما هنوز بخشهایی از صنعت بیمه با منطق سالهای گذشته تصمیم میگیرند.

برنده بازار آینده، الزاماً شرکتی نخواهد بود که بیشترین بیمهنامه را صادر میکند.

برنده، شرکتی خواهد بود که بیشترین اعتماد را ایجاد کند.

زیرا حقیقتی ساده اما بنیادین وجود دارد:

«مردم بیمهنامه نمیخرند؛ خیال آسوده میخرند.»

🔹 تلنگر استراتژیک

اگر امروز مشتری، اختیار داشت صنعت بیمه را از نو طراحی کند، آیا شرکت ما همان شکلی را پیدا میکرد که امروز دارد؟

یا نخستین تغییری که پیشنهاد میداد، تغییر نگاه ما از «فروش بیمهنامه» به «خلق آرامش» بود؟