استراتژی در مه؛ مدیران بیمه در عصر بیقطعیتی چه میکنند؟ ✍️ فرهاد محرمی | تحلیلگر استراتژیک صنعت بیمه 📅 شنبه ۲ اسفند ۱۴۰۴ در روزهای پایانی سال ۱۴۰۴، مسئله اصلی مدیران بیمه بحران نیست؛ ابهام است. تورم قابل پیشبینی نیست (بر اساس گزارش رسمی مرکز آمار ایران در دیماه ۱۴۰۴، تورم نقطهای در محدوده ۶۰ […]

")

استراتژی در مه؛ مدیران بیمه در عصر بیقطعیتی چه میکنند؟

✍️ فرهاد محرمی | تحلیلگر استراتژیک صنعت بیمه

📅 شنبه ۲ اسفند ۱۴۰۴

در روزهای پایانی سال ۱۴۰۴، مسئله اصلی مدیران بیمه بحران نیست؛ ابهام است.

تورم قابل پیشبینی نیست (بر اساس گزارش رسمی مرکز آمار ایران در دیماه ۱۴۰۴، تورم نقطهای در محدوده ۶۰ درصد و تورم ماهانه در سطحی کمسابقه و نزدیک به ۸ درصد ثبت شده است).

رفتار بیمهگذار خطی نیست.

تصمیمهای مقرراتی پایدار نیست.

و مهمتر از همه: اعتماد بازار شکنندهتر از همیشه است.

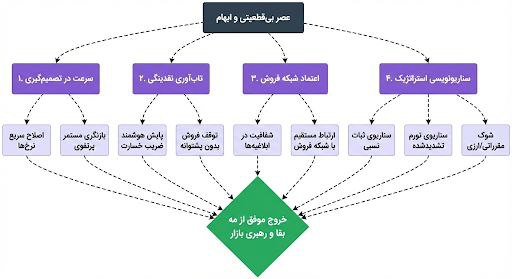

در چنین فضایی، برنامههای پنجساله اغلب تبدیل به سندهای آرشیوی میشوند. اما سازمانهایی جلو میافتند که فرق بین «برنامهریزی در قطعیت» و «تصمیمسازی در مه» را میفهمند. در محیطی که ریسکهای استراتژیک سریعتر از توان واکنش سازمانها تغییر میکنند، هنر مدیریت، دیدن کوههای یخ در میان مه غلیظ است.

نمودار مفهومی: معماری تصمیمسازی در شرایط ابهام

۱️⃣ در مه، سرعت مهمتر از کمال است

بزرگترین خطای مدیریتی در شرایط ابهام، انتظار برای وضوح کامل است.

در صنعت بیمه ایران، تعلل در:

اصلاح نرخها

مدیریت ذخایر

بازنگری پرتفوی

یا اصلاح شبکه فروش

هزینهای سنگینتر از یک تصمیم ناقص دارد.

بر اساس گزارشهای عملکردی سامانه سنهاب، در ۹ ماهه سال ۱۴۰۴ رشد خسارت پرداختی با فاصلهای معنادار از رشد حقبیمه تولیدی پیشی گرفته و بیش از ۲۰ واحد درصد سریعتر افزایش یافته است. این روند نشان میدهد در شرایط تورمی، سرعت خلق زیان از سرعت تصمیمگیری مدیران برای اصلاح نرخها پیشی گرفته است.

در مه، تصمیم خوبِ بهموقع از تصمیم کاملِ دیرهنگام ارزشمندتر است.

۲️⃣ در مه، نقدینگی استراتژی است

در عصر بیقطعیتی، مزیت رقابتی فقط سهم بازار نیست؛ تابآوری نقدینگی است.

شرکتهایی که:

نسبت خسارت را فعالانه پایش میکنند،

ذخایر فنی را واقعی میبندند،

و رشد پرتفو را به هر قیمت نمیپذیرند،

در واقع دارند «استراتژی بقا» را اجرا میکنند، نه صرفاً حسابداری محتاطانه.

نگاهی به گزارشهای اخیر سامانه کدال در پاییز و زمستان ۱۴۰۴ و ثبت زیانهای انباشته در مقیاس چند هزار میلیارد تومان در برخی شرکتهای بیمه، همچنین بروز چالشهای نقدینگی در تسویه مطالبات حوزه درمان، زنگ خطری است که نشان میدهد فروش به قصد جذب نقدینگی کوتاهمدت چگونه میتواند به تضعیف بنیان مالی منجر شود.

۳️⃣ در مه، سرمایه اصلی، اعتماد شبکه فروش است:

شبکه فروش اولین جایی است که بیقطعیتی را لمس میکند.

اگر مدیران:

شفاف توضیح ندهند،

تغییرات را تبیین نکنند،

و تصمیمها را ناگهانی ابلاغ کنند،

مهِ محیطی تبدیل به «ابهام سازمانی» میشود؛ و این به مراتب خطرناکتر از ابهام بازار است.

مدیر حرفهای در عصر بیقطعیتی، بیش از آنکه دستور بدهد، «روشنگری» میکند.

۴️⃣ در مه، سناریونویسی جای پیشبینی را میگیرد:

پیشبینی دقیق تقریباً ناممکن است. اما طراحی سناریو ممکن است.

مؤسسات بینالمللی نیز برای مدیریت ریسک در سالهای پیشرو، عبور از مدلهای خطی و حرکت به سمت سناریوسازی را راهکار مقابله با شوکهای تورمی و ژئوپلیتیک میدانند.

مدیران بیمه در ایران باید حداقل سه سناریو برای سال مالی ۱۴۰۵ داشته باشند:

الف-سناریوی ثبات نسبی (کاهش نسبی تورم و گشایشهای محدود)

ب-سناریوی تورم تشدیدشده (ادامه وضع موجود و چسبندگی تورم)

ج-شوک مقرراتی یا ارزی (از جمله تکالیف پیشبینیشده در بررسی لایحه بودجه ۱۴۰۵ که بر اساس آن شرکتهای بیمهگر مکلف به پرداخت عوارضی معادل ۱۵ هزار میلیارد ریال در حوزه کاهش تصادفات شدهاند)

سازمانی که فقط برای یک آینده (آینده خوشبینانه) آماده است، قطعاً در مه گم میشود.

جمعبندی

بیقطعیتی دشمن استراتژی نیست؛ دشمن مدیران کند و منفعل است.

مه همیشه خواهد بود. اما برخی سازمانها در مه میایستند، برخی کورکورانه حرکت میکنند، و برخی ناپدید میشوند.

سؤال اصلی این نیست که آینده چه میشود؛

سؤال این است که شما در مه چه میکنید؟

📚 پیوست: منابع و مراجع مستند

منابع فارسی:

مرکز آمار ایران (بهمن ۱۴۰۴). گزارش شاخص قیمت مصرفکننده.

بیمه مرکزی جمهوری اسلامی ایران (۱۴۰۴). گزارش تحلیلی آمار عملکرد ۹ ماهه بازار بیمه کشور (سامانه سنهاب).

مجلس شورای اسلامی (بهمن ۱۴۰۴). جداول الزامات منابع لایحه بودجه ۱۴۰۵ کل کشور.

سامانه جامع اطلاعرسانی ناشران (کدال). صورتهای مالی منتشره پاییز و زمستان ۱۴۰۴ شرکتهای بیمه.

منابع لاتین:

McKinsey & Company (January 2026). How commercial lines is weathering a period of uncertainty and change.

Deloitte Insights (2026). 2026 Global Insurance Outlook: Strategies for Growth, Technological Innovation and Strategic Partnerships.